TEMA 1: PLAN DE NEGOCIO

Es una declaración formal de un conjunto de objetivos de una idea o iniciativa empresarial, que se constituye como una fase de proyección y evaluación. Se emplea internamente por la administración para la planificación de la empresa y complementariamente, es útil para convencer a terceros, tales como bancos o posibles inversores, para que aporten financiación al negocio.

MAPA CONCEPTUAL DEL TEMA

- PLAN DE NEGOCIO

- ESTRUCTURA DEL PLAN DE NEGOCIO

A CONTINUACIÓN UNA GUÍA PARA EMPEZAR CON TU PLAN DE NEGOCIO

TEMA 2: LA EMPRESA

La empresa es la institución que toma las

decisiones sobre la utilización de factores de la producción para obtener los

bienes y servicios que se ofrecen en el mercado. La actividad productiva

consiste en la transformación de bienes intermedios (materias primas y

productos semielaborados) en bienes finales, mediante el empleo de factores

productivos (básicamente trabajo y capital).

Asimismo, debe adoptar una organización y forma

jurídica que le permita realizar contratos, captar recursos financieros, si no

dispone de ellos, y ejerce sus derechos sobre los bienes que produce.

La empresa es el instrumento universalmente empleado para

producir y poner en manos del publico la mayor parte de los bienes y servicios

existentes en la economía. Para tratar de alcanzar sus objetivos, la empresa

obtiene del entono los factores que emplea en la producción, tales como

materias primas, maquinaria y equipo, mano de obra, capital, etc… Dado un

objetivo u objetivos prioritarios hay que definir la forma de alcanzarlos y

adecuar los medios disponible al resultado deseado. Toda empresa engloba una

amplia gama de personas e intereses ligados entre sí mediante relaciones

contractuales que reflejan una promesa de colaboración. Desde esta perspectiva,

la figura del empresario aparece como una pieza básica, pues es el elemento

conciliador de los distintos intereses.

El empresario es la persona que aporta el capital y realiza

al mismo tiempo las funciones propias de la dirección: organizar, planificar y

controlar. En muchos casos el origen de la empresa esta en una idea innovadora

sobre los procesos y productos, de forma que el empresario actúa como agente

difusor del desarrollo económico. En este caso se encuentran unidas en una

única figura el empresario-administrador, el empresario que asume el riesgo y

el empresario innovador. Esta situación es característica de las empresas

familiares y, en general, de las empresas pequeñas.

Por otra parte, y a medida que surgen empresas de gran

tamaño, se produce una separación, entre las funciones clásicas del empresario.

Por un lado, esta la figura del inversionista, que asume los riesgos ligados a

la promoción y la innovación mediante la aportación de capital. Por otro lado,

se consolida el papel del directivo profesional, especializado en la gestión y

administración de empresas. De esta forma, se produce una clara separación

entre la propiedad y la gestión efectiva de la empresa.

El empresario actual es un órgano individual o colegiado que

toma las decisiones oportunas para la consecución de ciertos objetivos

presentes en las empresas y de las circunstancias del entorno. El empresario,

individual o colegiado, es el que coordina el entramado interno de la empresa

con su entorno económico y social.

MAPAS CONCEPTUALES DEL TEMA

- LA EMPRESA

- CLASIFICACIÓN DE LA EMPRESA

- RECURSOS DE LA EMPRESA

VIDEO DE LA EMPRESA Y SU CLASIFICACIÓN

TEMA 3: GESTIÓN Y ORGANIZACIÓN

MAPA CONCEPTUAL DEL PROCESO Y ORGANIZACIÓN ADMINISTRATIVA

VER MAS

TEMA 4: PLAN DE MARKETING

TEMA 4: PLAN DE MARKETING

4.1 MERCADO MIX:

Es un concepto que se utiliza

para nombrar al conjunto de herramientas y variables que tiene el responsable

de marketing de una organización para cumplir con los objetivos de la entidad.

Esto quiere decir que el

marketing mix está compuesto por la totalidad de las estrategias de marketing

que apuntan a trabajar con los cuatro elementos conocidos como las Cuatro P:

Producto, Precio, Plaza y Promoción (Publicidad).

En concreto, a la hora de

centrarse en ese mencionado conjunto de 4Ps, el responsable correspondiente

tendrá en cuenta los siguientes factores para poder lograr los resultados

esperados:

•En lo que respecta al precio del

artículo en cuestión, se deberán tener en cuenta los que presenta los de

empresas similares que están en el mercado. De esta manera, se podrá dar con

aquel que sea competitivo y que se convierta en un importante atractivo para

“atrapar” al consumidor.

•La distribución del producto

también es fundamental dentro de la cadena de acciones para lograr los

resultados esperados. En este sentido, hay que resaltar que se tendrán en

consideración aspectos tales como el almacenaje de aquel, los lugares de punto

de venta o la relación existente con los intermediarios.

• De la misma manera, dentro de

esta acción de marketing mix, también se prestará atención muy cuidadosa a una

serie de aspectos que están relacionados directamente con el producto en

cuestión como sería el caso de la garantía que tiene o el servicio de atención

al cliente.

•El cuarto pilar de cualquier

campaña de marketing mix es el que gira en torno a la promoción. Esta fase es

fundamental en cuanto a que el producto se dé a conocer, sea identificable en

el mercado y sea capaz de generar una gran demanda en el consumidor final. Para

lograr todo ello, dentro de esta área está claro que se deberán llevar a cabo

acciones en materia de publicidad, relaciones públicas e incluso merchandising.

El marketing mix apela a diversos

principios, técnicas y metodologías para incrementar la satisfacción del

cliente a partir de la gestión de las Cuatro P. Para que tenga éxito, el

marketing mix debe mantener la coherencia entre sus elementos (no tiene sentido

posicionar un producto en el sector de lujo y luego tratar de competir con un

precio bajo).

A la hora de trabajar con el

marketing mix, el experto debe tener en cuenta si los objetivos que se plantea

son a corto o largo plazo, ya que ciertas variables son difíciles de modificar

en el tiempo cercano.

El marketing mix es un análisis

de estrategia de aspectos internos, desarrollada comúnmente por las empresas

para analizar cuatros variables básicas de su actividad: producto, precio,

distribución y promoción.

El objetivo de aplicar este

análisis es conocer la situación de la empresa y poder desarrollar una

estrategia específica de posicionamiento posterior.

Esta estrategia es también

conocida como las "4Ps", dado que en su origen anglosajón se conoce

como: price (precio), product (producto), place (distribución) y promotion

(promoción).

PRECIO

En esta variable se establece la información

sobre el precio del producto al que la empresa lo ofrece en el mercado. Este

elemento es muy competitivo en el mercado, dado que, tiene un poder esencial

sobre el consumidor, además es la única variable que genera ingresos.

PRODUCTO

Esta variable engloba tanto el

producto (core product) en sí que satisface una determinada necesidad, como

todos aquellos elementos/servicios suplementarios a ese producto en sí. Estos

elementos pueden ser: embalaje, atención al cliente, garantía, etc.

PLAZA

En esta variable se analizan los

canales que atraviesa un producto desde que se crea hasta que llega a las manos

del consumidor. Además, podemos hablar también del almacenaje, de los puntos de

venta, la relación con los intermediarios, el poder de los mismos, etc.

PROMOCIÓN

La promoción del producto analiza

todos los esfuerzos que la empresa realiza para dar a conocer el producto y

aumentar sus ventas en el público, por ejemplo: la publicidad, las relaciones

publicas, la localización del producto, etc.

4.2 ESTRUCTURA DEL PLAN DE MARKETING

Si bien el plan de

marketing admite diferentes formas de ser estructurado, desarrollado y

presentado, y aunque distintas compañías utilizan sus propias metodologías,

existe un conjunto de fases esenciales que, de una u otra forma y con una u

otra denominación, resultan las bases fundamentales e invariables.

1.Sumario ejecutivA

1.Sumario ejecutivA

Es el resumen del conjunto del plan. Incluye los principales objetivos, las estrategias y los recursos que serán necesarios, así como los principales resultados en términos de metas, como retorno obre inversión o participación de mercado.

El sumario ejecutivo vende el plan de marketing. Aunque por su característica sólo puede ser realizado al finalizar la elaboración del plan, su inclusión al inicio es vital para convencer al analista, al gerente general o al directorio para que siga leyendo

2. ANÁLISIS DE SITUACIÓN

2. ANÁLISIS DE SITUACIÓN

Esta etapa del plan

proporciona un conocimiento del entorno económico: en él vive la empresa y se

desarrollarán las estrategias. Está compuesto por tres grandes partes

específicas:

- Escenario

Son las variables o

grandes tendencias de tipo tecnológico, político-económico, legal o

sociocultural, que afectan a todo el ámbito en el que la empresa desarrolla sus

operaciones.

- Competencia

En este punto se

analizan todos los oferentes de productos o servicios que compiten directa o indirectamente

con la empresa. Como estos oponentes actuarán en forma expresa y deliberada

contra los objetivos y los recursos dela compañía, se analizan detalladamente

factores tales como productos, management, estrategia, proveedores, entre otros

factores relevantes.

- Empresa

Aquí se analizan en

forma objetiva, entre otras variables, los productos, los proveedores, el

know-how, la experiencia y el soporte financiero.

3.ANÁLISIS DEL MERCADO

Es el análisis específico del sector global en que se desarrollarán las estrategias y operaciones y, dentro de ese marco sectorial, el segmento concreto de mercado que será atacado.

Aquí es importante

destacar el sustento analítico acerca de por qué ese target de mercado fue

elegido, tanto en sus razones cualitativas motivacionales y percepciones de los

consumidores como cuantitativas: tamaño y crecimiento del mercado total.

Asimismo, es

importante analizarse paradamente la problemática y la vinculación con el cliente

directo a quien se le vende y el consumidor final de productos y servicios.

4. Análisis

Foda

A partir de estos elementos, se procede a desarrollar un exhaustivo y pormenorizado análisis de las principales fortalezas, oportunidades, debilidades y amenazas de la empresa y sus productos.

En este punto, es

vital fomentar un fuerte mecanismo participativo y de discusión abierta entre las

distintas áreas de la compañía. También se requiere contar con la presencia de

un analista y facilitador externo que cumpla un papel objetivo y desapasionado

y que desempeñe la función de abogado del diablo en las informaciones,

opiniones y evaluaciones.

La experiencia

demuestra que el análisis Foda, es vital para la determinación de objetivos y

estrategias, suele ser realizado con grandes desvíos, por exceso o por defecto,

en las apreciaciones necesariamente subjetivas de los ejecutivos involucrados. Es

difícil romper con macro visiones que tienden a oscilar entre “los otros son

mucho mejores" o su versión opuesta e igualmente extrema, "ya somos

campeones".

5. Objetivos

Definir los objetivos es una de las tareas más difíciles del plan de marketing. Aunque generalmente se considera que la parte esencial de un plan es indicarnos cómo conseguir los objetivos deseados, quizá un aspecto mucho más importante es la definición con respecto a qué objetivos realmente vale la pena perseguir. Esto es, qué objetivos son a la vez más atractivos y factibles dentro de las opciones disponibles.

6.Estrategias

Aquí se definen las

grandes directrices estratégicas del marketing de la compañía. Son los cursos o

modos de acción a través de los cuales se alcanzarán los objetivos propuestos.

En este enfoque se

excluyen todas aquellas estrategias coyunturales que responden a problemáticas

puntuales y transitorias, tales como: promociones especiales, maniobras de

respuestas de la competencia o pequeñas innovaciones de producto.

7.Táctica

En este capítulo se desarrollan todas las variables del marketing mix: marca, producto, packaging, distribución, precio, comunicación y promoción. Cada una de ellas debe ser relevante en sí misma y consistente con las demás para maximizar la sinergia y la complementariedad.

8.Programas

Aquí se exponen con

mayor detalle las acciones y los responsables de llevarlas a cabo con una

agenda específica que, a la vez, ensambla en forma Just in-time con la

secuencia global de todos los programas que ejecuten el plan.

9.Presupuesto

En este punto se

procede a la cuantificación global del plan y de cada uno de los programas de

acción. En consecuencia, se determina:

- El potencial global del mercado

- El volumen de ventas globales del negocio

- El pronóstico de ventas de la compañía

- El análisis del punto de equilibrio

- El balance proyectado.

10. Control

Para convertir al plan de marketing en una verdadera herramienta de gestión, es importante que estén previstos formalmente distintos mecanismos de Follow-up (Seguimiento), control, revisión ya juste que le den vida en forma continua.

TEMA 5: PRESUPUESTO

Se llama presupuesto (budget en inglés) al cálculo y negociación anticipada de los ingresos y egresos de una actividad económica (personal, familiar, un negocio, una empresa, una oficina, un gobierno) durante un período, por lo general en forma anual. Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización. El presupuesto es el instrumento de desarrollo anual de las empresas o instituciones cuyos planes y programas se formulan por término de un año.

Elaborar un presupuesto permite a las empresas, los gobiernos, las organizaciones privadas o las familias establecer prioridades y evaluar la consecución de sus objetivos. Para alcanzar estos fines, puede ser necesario incurrir en déficit (que los gastos superen a los ingresos) o, por el contrario, puede ser posible ahorrar, en cuyo caso el presupuesto presentará un superávit (los ingresos superan a los gastos).

En el ámbito del comercio, presupuesto es también un documento o informe que detalla el coste que tendrá un servicio en caso de realizarse. El que realiza el presupuesto se debe atener a él, y no puede cambiarlo si el cliente acepta el servicio. sistema total de administración empresarial.

TIPOS DE PRESUPUESTOS

1. SEGÚN LA FLEXIBILIDAD

- PRESUPUESTOS RÍGIDOS, ESTÁTICOS, FIJOS O ASIGNADOS:

- PRESUPUESTOS VARIABLES O FLEXIBLES

Esta clase de presupuestos cuentan con la posibilidad de adaptación a las diversas cuestiones que se presenten una vez realizado.El presupuesto flexible permite visualizar los ingresos, gastos y costos, adaptados a la magnitud de operaciones comerciales.

2.SEGÚN EL PERIODO QUE CUBRAN:

- PRESUPUESTO A CORTO PLAZO:

Son aquellos ideados para solventar un período de operación determinado, pero no abarcan más de un año.

- PRESUPUESTO A LARGO PLAZO:

Contrariamente, los presupuestos a largo plazo son realizados con el fin de cubrir un período extenso de tiempo, y tienen en cuenta factores económicos tales como empleo, seguridad, infraestructura, etc.

3. DE ACUERDO AL CONTENIDO:

- AUXILIARES:

Ofrecen las operaciones para cada área de una determinada organización, y se presentan de forma analítica.

- PRINCIPALES:

Incluyen los presupuestos auxiliares, y brindan información acerca de características importantes del conjunto de presupuestos de una empresa u organización.

4.SEGÚN LA TÉCNICA DE EVALUACIÓN:

- ESTIMADOS:

Son llevados a cabo teniendo en cuenta experiencias previas. Es decir, son presupuestos realizados de manera empírica, por lo cual constituyen la probabilidad de que ocurra aquello que se ha proyectado.

- ESTÁNDAR:

Son realizados en base a elementos científicos, de manera que se descarta toda posibilidad de equivocación. Los números que arroja, son aquellos que se deberán conseguir.

TEMA 6: CÁLCULO DE COSTOS

Los consumidores entregan algo de valor económico al vendedor a cambio de los bienes y/o servicios que recibe. La cantidad de dinero que se paga por los bienes y/o servicios constituyen su precio.

La fijación de precios reviste gran importancia, pues el precio de un producto influye en la percepción que tiene el consumidor final sobre el producto y/o servicio que recibe.

No debe obviarse a que tipo de mercado se está enfocando el producto, debe conocerse si lo que buscará el cliente será calidad, sin importar mucho el precio, o si el precio será una de las variables de decisión más importantes. En varias ocasiones, una errónea fijación del precio es la causa responsable de la escasa demanda de un producto.

1. PRECIO DE VENTAS

En la determinación del precio nos

podemos guiar por varios factores fundamentales:

A) El costo de nuestro

producto.

B) Los precios de la competencia en el mercado.

C) Nuestro porcentaje esperado de ganancia, por determinado número de unidades o volúmenes.

Y un aspecto importante es el análisis

del consumidor. Qué renta está dispuesto a gastar. Desde la percepción del

consumidor, qué valor tiene nuestro producto y cuanto está dispuesto a pagar el

cliente.

Algunas preguntas que pueden ser de

utilidad para esclarecer aspectos referentes al precio del producto son:

¿Cómo se ha decidido establecer el

precio del producto?

¿Qué criterios utilizarán para hacerlo?

La sugerencia es que elabore un listado

correspondiente con todos los materiales y elementos que necesite para

producir. También elabore un listado con los gastos que tendrá que efectuar

para producirlo.

Luego, asigne un valor a las listas y

totalice las cantidades, al total agréguele un porcentaje que usted considere

como ganancia que quiera obtener con la venta del producto.

Además, establezca el precio de su

producto tomando en cuenta el precio de los productos de la competencia, por lo

que debe averiguar los precios de productos similares o parecidos y compárelo

con el que se determinó para su producto.

La siguiente matriz puede serle de

utilidad para el establecimiento del precio de su producto.

PRODUCTO

|

COSTOS Fijos producción

|

COSTOS Variables

|

GASTOS Varios

|

BENEFICIO Utilidad

|

PRECIO de Venta

|

Producto X

|

$

|

$

|

$

|

$

|

$

|

Producto Y

|

$

|

$

|

$

|

$

|

$

|

Producto Z

|

$

|

$

|

$

|

$

|

$

|

En términos sencillos, la relación es la

siguiente:

Precio

de Venta = C. Fijos + C. Variables + Gastos + Ganancia esperada.

(Todo debe ir expresado en valores

unitarios).

Si una empresa elabora el producto

"X", fácilmente puede determinar si su precio está por encima o por

debajo del de la competencia, y analizar las razones de dicho hallazgo, menores

costos, mayor utilidad, etc.

2. MARGEN DE GANANCIA

Los negocios compran los productos a mayoristas o distribuidores e incrementan el precio cuando venden los productos a los consumidores. El incremento en el precio les proporciona dinero para el funcionamiento del negocio y para los sueldos de la gente que ahí trabaja.

Un negocio puede tener una regla que el precio de determinado tipo de producto necesita un incremento de un determinado porcentaje para establecer a cuanto venderlo. Este porcentaje se llama margen de ganancia.

Si se conoce el costo y el porcentaje de del margen de ganancia, el precio de venta es el costo original más la cantidad del margen de ganancia. Por ejemplo, si el costo original es $4.00 y el margen de ganancia es 25%, el precio de venta debería ser $4.00 + $4.00*25/100 = $5.00.

Una forma más rápida de calcular el precio de venta es igualar el costo original a 100%. El margen de ganancia es 25% entonces el precio de venta es 125% del costo original. En el ejemplo, $4.00 * 125/100 = $5.00.

3. PUNTO DE EQUILIBRIO

El punto de equilibrio es aquel nivel de actividad en el que la empresa ni gana, ni pierde dinero, su beneficio es cero.

Por debajo de ese nivel de actividad la empresa tendría pérdidas.

Si el nivel de actividad fuera superior, la empresa obtendría beneficios.

Para calcular el punto de equilibrio necesitamos conocer la siguiente información (para simplificar vamos a suponer que la empresa tan sólo fabrica un producto):

- Costes fijos de la empresa

- Costes variables por unidad de producto

- Precio de venta del producto

La diferencia entre el precio de venta de cada producto y su coste variable es el margen que obtiene la empresa.

Si se dividen los costes fijos entre el margen por producto obtendremos el número de productos que tendría que vender la empresa para llegar a cubrir todos sus costes fijos.En definitiva, estaríamos calculando el punto de equilibrio.

Todo esta explicación resultará mucho más comprensible con un ejemplo:

Supongamos una empresa editorial, con unos costes fijos de 100.000 euros. Esta empresa tan sólo edita un modelo de libro, que tiene un coste variable de 20 euros y su precio de venta es de 30 euros.

El margen que la empresa obtiene de cada libro es:

Margen = Precio de venta - coste variable = 30 - 20 = 10 euros

El punto de equilibrio se calcula:

P.e. = Costes fijos / margen por producto = 100.000 / 10 = 10.000 libros.

En definitiva:

Si la empresa vende 10.000 libros no obtiene si beneficios ni pérdidas.

Si vende menos de 10.000 libros, tendrá pérdidas.

Si vende más de 10.000 libros, obtendrá beneficios.

El punto de equilibrio también se puede determinar de la siguiente manera:

Se calcula el margen porcentual que la empresa obtiene en la venta de cada producto. En el ejemplo anterior, este margen sería:

Margen = (Precio de venta - Costes variables) / Precio de venta = (30 - 20)/ 30 = 0,333

Es decir, el 33,3% del precio de venta es margen para la empresa.

El punto de equilibrio será:

P.e. = Costes fijos / Margen = 100.000 / 0,333 = 300.000 euros

Con este sistema el punto de equilibrio viene determinado en volumen de venta (euros) y no en n° de unidades. Como se puede comprobar la solución es idéntica a la que obtuvimos con el primer sistema:

Si el punto de equilibrio exige unas ventas de 300.00 euros y el precio de venta de cada libro es de 30 euros, quiere decir que la empresa tendrá que vender 10.000 libros.

TEMA 7:PROYECCIONES FINANCIERAS

1. FLUJO DE CAJA

Los flujos de

caja son importantes para que observes el comportamiento diario del movimiento

de caja, tanto de entradas como de salidas en un lapso de tiempo determinado.

Instructivo para la elaboración de un flujo de caja

- · Importancia de elaborar buenos flujos de caja por la MYPE

Calcular el flujo

de caja y obtener el gráfico de movimientos, durante periodos de tiempo largos,

le dará a tu MYPE una visión global de dónde se genera tu dinero y a qué lo

destinas a largo plazo, tanto como cuándo son las épocas en que se generan más

gastos y cuándo más beneficios. Sin embargo, lo más importante de este cálculo

será tener control del estado final de tu cuenta corriente.

- · Definición del flujo de caja mensual

Flujo de caja o

flujo de fondos (en inglés: cash flow) son los flujos de entradas y salidas de

caja o efectivo, en un período determinado.

Teóricamente,

calcular el flujo de caja de una persona o empresa no debería ser difícil,

siempre que dispongas de las cifras exactas de tus ingresos y tus gastos. Sin

embargo, en la práctica resulta un proceso complejo porque se generan más

beneficios y gastos de los que quedan impresos en facturas y cuentas

corrientes, como el interés que nos da nuestro dinero, nuestras inversiones,

los gastos de dichas inversiones, entre otros.

Flujo de caja =

Beneficios netos + Amortizaciones + Provisiones

Procedimiento para la

elaboración del flujo de caja mensual

La hoja cálculo está dividida en cuatro zonas:

- Zona de resultados: En ella se totalizan las entradas y salidas de efectivo. En esta zona el único dato que debes ingresar es el que corresponde a la celda C5 (Dinero líquido al inicio (caja y bancos)), que comprende el efectivo con el que cuentas al iniciar el flujo de caja.

- Zona de flujos operativos: En ella registras las entradas y salidas de efectivo de dinero del movimiento diario. Cada uno de estos valores debes detallarlos en la columna B, pero también, en caso de que lo requieras, puedes adicionar o eliminar filas. El valor de las entradas lo registras directamente, mientras que a las salidas les debes anteponer el signo (-), para indicar que es un valor negativo.

- Zona de flujos de inversión: En ella registras las entradas y salidas de efectivo de los gastos por la compra de un bien o los ingresos que generan tus bienes. Cada uno de estos valores deben ser detallados en la columna B, en la cual, como en la zona anterior, puedes adicionar o eliminar filas según tu necesidad. Igualmente, el valor de las entradas lo puedes registrar directamente, mientras que a las salidas les antepones el signo (-), para indicar que es un valor negativo.

- Zona de flujos financieros: Sirve para registrar las entradas y salidas de efectivo de los gastos que se incurre en gastos financieros por un crédito solicitado, por ingresos o por concepto de interés que genera una inversión. Cada uno de estos valores debes detallarlos en la columna B, cuyas filas puedes adicionar o eliminar, según lo requieras. El valor de las entradas lo registras directamente y a las salidas les antepones el signo (-), para indicar que es un valor negativo.

2. CTS, GRATIFICACIONES, IMPUESTOS, DEPRECIACIÓN

2.1 CTS: COMPENSACIÓN POR TIEMPO DE SERVICIOS

La cuenta CTS es

el depósito que por Ley, le corresponde a todo trabajador, como beneficio

social, por el tiempo de servicio brindado a una empresa. El depósito,

efectuado por la misma empresa, sirve como fondo previsor previsor en caso de

cese. La CTS tiene como propósito fundamental prever el riesgo que origina el

cese de una relación laboral y la consecuente pérdida de ingresos en la vida de

una persona y su familia.

Ámbito de aplicación.

El ámbito de

aplicación de este beneficio es a todos los trabajadores sujetos al régimen

laboral común de la actividad privada que cumplan cuanto menos en promedio una

jornada mínima diaria de cuatro cuanto menos en promedio una jornada mínima

diaria de cuatro horas o veinte horas semanales como mínimo, sin contar las

excepciones establecidas que veremos a continuación

Excepciones.

No todos los

trabajadores inmersos dentro del régimen laboral común de la actividad privada

gozan del beneficio de la CTS, a continuación mencionamos algunas excepciones:

*Trabajadores que

no cumplan en promedio semanal una jornada mínima de 4 horas diarias

*Trabajadores del

Régimen laboral de la micro empresa.

*Trabajadores que

perciban el 30% o más del importe de las tarifas que paga el público por los

servicios (no se consideran comisiones ni destajos).

Asimismo podemos

mencionar que existen regímenes especiales de CTS, tales como los de

construcción civil, pescadores, artistas, trabajadoras del hogar y casos

análogos, los cuales se rigen por sus propias normas.

Antecedentes de la CTS.

El origen del

beneficio nace con la Ley Nº 4916 emitida en 1924.

- Operaba como una indemnización por el despido sin causa.

- Se perdía si el despido era motivado o si el empleado se era motivado o si el empleado se retiraba sin aviso.

- Aplicable sólo a los Empleados.

- Se trata del beneficio económico más antiguo (80 años de vigencia).

2.2 GRATIFICACIONES:

1. ¿Qué son las Gratificaciones?

Son sumas de dinero que el empleador otorga a los trabajadores sujetos al régimen de la actividad privada, de manera adicional a la remuneración, con ocasión de la celebración de determinadas festividades de carácter cívico o religioso, como son las Fiestas Patrias y Navidad.

2. ¿Cuál es el marco normativo que regula las gratificaciones?

Las gratificaciones se regulan por lo dispuesto en la Ley 27735 publicada el 28 de mayo de 2002 y su reglamento, D.S. 005-2002-TR, publicado el 04 de julio de 2002.

De manera complementaria también se aplican algunas disposiciones del Texto Único Ordenado de la Ley de CTS, D.S. 001-97-TR, publicado el 01 de marzo de 1997.

3. ¿Quiénes tienen derecho a las gratificaciones?

Tienen derecho a percibir este beneficio los trabajadores sujetos al régimen laboral de la actividad privada, ya sea que sus contratos sean de plazo indeterminado, sujetos a modalidad o de tiempo parcial También tienen derecho los socios - trabajadores de las cooperativas de trabajadores.

(Artículo 6 de la Ley 27735 y artículo 1 del D.S. 005-2002-TR)

4. ¿Quiénes se encuentran excluidos de la percepción de las gratificaciones legales?

Los trabajadores que perciban cualquier otro beneficio económico de naturaleza similar que con igual o diferente denominación que se le reconozca al trabajador en virtud de disposiciones legales especiales, convenios colectivos o costumbre.

Asimismo, no tienen derecho a la percepción de gratificaciones los trabajadores sujetos al régimen laboral de la microempresa.

(Artículo 8 de la Ley 27735, Título VI de la Ley 28015 y artículo 40 del D.S. 009-2003-TR)

5. ¿Cuántas gratificaciones se pagan al año?

Los trabajadores deben percibir dos gratificaciones en el año, una con motivo de Fiestas Patrias y la otra con ocasión de la Navidad.

(Artículo 1 de la Ley 27735)

6. ¿Cuál es el plazo para pagar las gratificaciones?

El pago de las gratificaciones se efectúa en la primera quincena de julio y diciembre, respectivamente.

(Artículo 4 del D.S. 005-2002-TR)

7. ¿Se puede pactar el pago de las gratificaciones en una oportunidad distinta a la señalada?

No. El plazo de pago establecido en la ley es indisponible para las partes.

(Artículo 4 del D.S. 005-2002-TR)

8. ¿Existe algún requisito para percibir este beneficio?

Sí. Para percibir este beneficio el trabajador debe encontrarse efectivamente laborando durante la quincena de julio o diciembre. Asimismo, tienen derecho los trabajadores que estén en uso del descanso vacacional, de licencia con goce de remuneraciones o percibiendo subsidios de la seguridad social o por accidentes de trabajo al momento de pago del beneficio.

(Artículo 6 de la Ley 27735, y artículo 2 del D.S. 005-2002-TR)

9. ¿Cuál es el período computable para el cálculo de las gratificaciones?

El período computable comprende los semestres enero-junio y julio-diciembre de cada año, para las gratificaciones por Fiestas Patrias y por Navidad, respectivamente.

(Artículo 3.3 del D.S. 005-2002-TR)

10. ¿Cuál es el tiempo de servicios computable?

El tiempo de servicios para efectos del cálculo se determina por cada mes calendario completo laborado en el período correspondiente.

Excepcionalmente se considera tiempo efectivamente laborado los siguientes supuestos de suspensión de labores:

- El descanso vacacional.

- La licencia con goce de remuneraciones.

- Los descansos o licencias establecidos por las normas de seguridad social y que originan el pago de subsidios.

- El descanso por accidente de trabajo que esté remunerado o pagado con subsidios de la seguridad social.

- Aquellos que sean considerados por Ley expresa como laborados para todo efecto legal (como por ejemplo, los permisos sindicales)

(Artículos 2 y 3, numeral 3.4 del D.S. 005-2002-TR)

11. ¿A cuánto ascienden las gratificaciones?

El monto de cada una de las gratificaciones es equivalente a la remuneración que perciba el trabajador en la oportunidad en que corresponde otorgar el beneficio.

(Artículo 3 de la Ley 27735)

12. ¿Cuál es la remuneración computable para las gratificaciones?

La remuneración computable para las gratificaciones de Fiestas Patrias y Navidad es la remuneración vigente al 30 de junio y 30 de noviembre, respectivamente.

(Artículo 3, numeral 3.2 del D.S. 005-2002-TR)

13. ¿Qué se considera como remuneración para este cálculo?

Se considera a la remuneración básica así como todas las cantidades que regularmente perciba el trabajador en dinero o en especie como contraprestación de su labor, cualquiera sea su origen o la denominación que se les dé, siempre que sean de su libre disposición, aún cuando sus montos puedan variar en razón de incrementos u otros motivos.

(Artículo 2 de la Ley 27735)

14. ¿Cómo se calcula la gratificación de los trabajadores que perciben remuneración imprecisa o variable?

Para los trabajadores que perciban remuneraciones imprecisas o variables (por ejemplo, comisionistas, destajeros, entre otros), las gratificaciones se calculan en base al promedio de las remuneraciones (comisiones, destajo o remuneración imprecisa) percibidas por el trabajador en el semestre respectivo (enero-junio o julio-diciembre).

(Artículo 3, literal 3.1 del D.S.005-2002-TR y artículo 17 del D.S. 001-97-TR)

15. ¿Cómo se calcula la gratificación para el monto que los trabajadores perciben como remuneración complementaria, cuando ésta sea de naturaleza imprecisa o variable?

Para los trabajadores que perciban remuneraciones complementarias de esta naturaleza (por ejemplo, horas extras, comisiones adicionales a una remuneración básica, entre otras) la gratificación se calcula en base al promedio de estas remuneraciones percibidas en el semestre respectivo (enero-junio o julio-diciembre) Para que estas remuneraciones sean computables, es requisito que el trabajador las haya percibido cuando menos tres meses en el período señalado.

(Artículo 3, numeral 3.1 del D.S.005-2002-TR)

16. ¿Qué se entiende por gratificaciones ordinarias?

Son aquellas gratificaciones que equivalen a una remuneración íntegra, la que corresponde cuando el trabajador ha laborado durante todo el semestre.

(Artículo 3, numeral 3.3 del D.S. 005-2002-TR)

17. ¿Qué se entiende por gratificaciones proporcionales?

Son aquellas que les corresponde percibir a los trabajadores que en la oportunidad de pago no hayan laborado el semestre completo. En este caso, la gratificación se paga de manera proporcional a los meses calendarios completos laborados en el período, a razón de un sexto de la remuneración computable por cada mes. Los días que no se consideren tiempo efectivamente laborado (por ejemplo, las inasistencias injustificadas) se deducirán a razón de un treintavo de la fracción señalada.

(Artículo 3, numeral 3.3 y 3.4 del D.S. 005-2002-TR)

18. ¿Qué se entiende por gratificación trunca?

Es aquella que le corresponde percibir a un trabajador que no tiene vínculo laboral vigente en la oportunidad en que corresponda percibir la gratificación, siempre que hubiera laborado como mínimo un mes calendario completo en el semestre correspondiente. Este concepto forma parte de la liquidación de beneficios sociales.

19. ¿Si el trabajador ha laborado menos de un mes calendario completo, le corresponde percibir la gratificación trunca?

No. El monto de la gratificación trunca se determina sólo de manera proporcional a los meses calendarios completos laborados en el semestre en el que se produzca el cese.

(Artículos 5, numeral 5.1 y 5.2 del D.S. 005-2002-TR)

20. ¿Cuál es la remuneración computable para la gratificación trunca?

La remuneración computable es la vigente al mes inmediato anterior al que se produjo el cese. (Artículo 5.3 del D.S. 005-2002-TR)

21. ¿La gratificación trunca forma parte de la remuneración computable para la Compensación por Tiempo de Servicios?

No. La gratificación trunca no es un concepto que habitualmente sea percibido por el trabajador, sino que es otorgado con motivo del cese, razón por la cual, no forma parte de la remuneración computable de la Compensación por Tiempo de Servicios.

(Artículo 9 del D.S. 001-97-TR)

22. ¿Cuál es el plazo para el pago de la gratificación trunca?

La gratificación trunca se paga conjuntamente con todos los beneficios sociales dentro de las 48 horas siguientes de producido el cese.

(Artículo 5.4 del D.S. 005-2002-TR)

23. ¿Existen regímenes especiales de gratificaciones?

Sí. En el régimen laboral del sector agrario y régimen laboral de trabajadores del hogar,

el monto y oportunidad de pago de las gratificaciones se efectúa de acuerdo con las normas contenidas en los mismos.

(Ley 27360 de 31.10.2000 y Ley 27986 de 03.06.03)

2.3 IMPUESTO SOBRE EL PRODUCTO DEL TRABAJO

¿Qué es el ISPT?

El ISPT o mejor

conocido como el Impuesto Sobre el Producto del Trabajo, es un gravamen que

alcanza a todo lo que se produzca por el trabajo personal, o bien, el trabajo

asalariado.

Hay que destacar

que, muchos no saben de dónde proviene este impuesto, pero no escapa a un

detalle: nace de la Ley del Impuesto Sobre la Renta que ha utilizado este

nombre hasta la década de los 70’s y posteriormente simplemente le llamo

Impuesto sobre Salarios.

Actualmente, en

este año, se aplicará el ISPT 2015 que alcanzará todo lo producido a partir del

trabajo.

Otro punto a

tener en cuenta es que, generalmente es querer gravarlo todo, por lo que las

partes exentas del ISPT 2015 son mínimas.

¿Qué salario está

exento de ISPT?

Como bien

dijimos, no hay un gran margen de exención sobre este impuesto, pero algo es

algo. Lo que tenemos en claro que la exención está expresada en veces el

salario mínimo general, por ejemplo el aguinaldo está exento del ISPT hasta 30

veces el salario mínimo general de la zona y lo que exceda este límite inferior

se grava.

¿Cuándo y cómo se

paga el ISPT?

A diferencia de

otros impuestos, el ISPT provisional se retiene a través de la nómina y es

enterado al SAT en forma mensual a más tardar el día 17 del siguiente mes a su

retención.

¿Cuánto pagamos de ISPT?

Para conocer el

monto a pagar, debemos utilizar las tablas de ISR y calcular nuestro impuesto

mensual.

2.4 DEPRECIACIÓN

La depreciación

es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por

el uso que se haga de el. Cuando un activo es utilizado para generar ingresos,

este sufre un desgaste normal durante su vida útil que el final lo lleva a ser

inutilizable. El ingreso generado por el activo usado, se le debe incorporar el

gasto correspondiente desgaste que ese activo a sufrido para poder generar el

ingreso, puesto que como según señala un elemental principio económico, no

puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un activo

por su uso, es uno de los gastos que al final permiten generar un determinado

ingreso.

Al utilizar un

activo, este con el tiempo se hace necesario reemplazarlo, y reemplazarlo

genera un derogación, la que no puede ser cargada a los ingresos del periodo en

que se reemplace el activo, puesto que ese activo genero ingresos y significo

un gasto en mas de un periodo, por lo que mediante la depreciación se

distribuye en varios periodos el gasto inherente al uso del activo, de esta

forma sol se imputan a los ingresos los gastos en que efectivamente se

incurrieron para generarlo en sus respectivos periodos.

Otra connotación

que tiene la depreciación, vista desde el punto de vista financiero y

económico, consiste en que, al reconocer el desgaste del activo por su uso, se

va creando una especie de provisión o de reserva que al final permite ser

reemplazado sin afectar la liquidez y el capital de trabajo de la empresa.

Supongamos que una empresa genera ingresos de $1.000 y unos costos y gastos que

sin incluir la depreciación son de $700, lo que significa que la utilidad será

de $300, valor que se distribuye a los socios. Supongamos también, que dentro

de esos $300 que se distribuyen a los socios, están incluidos $100 por concepto

de depreciación, que al no incluirla permiten ser distribuidos como utilidad;

que pasaría en 5 años cuando el activo que genera los $1.000 de ingresos se

debe reemplazar; sucede que no hay recursos para adquirir otro, puesto que

estos recursos con que se debía reemplazar fueron distribuidos. De ahí la

importancia de la depreciación, que al reconocer dentro del resultado del

ejercicio el gasto por el uso de los activos, permite, además de mostrar una

información contable y financiera objetiva y real, permite también mantener la

capacidad operativa de la empresa al no afectarse su capital de trabajo por

distribución de utilidades indebidas.

La depreciación,

como ya se mencionó, reconoce el desgaste de los activos por su esfuerzo en la

generación del ingreso, de modo pues, que su reconocimiento es proporcional al

tiempo en que el activo puede generar ingresos. Esto es lo que se llama vida

útil de un bien o un activo. Durante cuanto tiempo, un activo se mantiene en

condiciones de ser utilizado y de generar ingresos.

La vida útil es

diferente en cada activo, depende de la naturaleza del mismo. Pero por

simplicidad y estandarización, la legislación Colombiana, ha establecido la

vida útil a los diferentes activos clasificándolos de la siguiente manera:

Inmuebles

(incluidos los oleoductos) 20 años

Barcos, trenes,

aviones, maquinaria, equipo y bienes muebles 10 años

Vehículos

automotores y computadores 5 años

Decreto 3019 de

1989.

Aunque la vida

útil de los activos ha sido fijada por norma, esta no es inflexible, puesto que

en la realidad económica, algunos activos ya sea por su naturaleza o por el uso

que se les de, puede tener una vida útil diferente a la establecida por

decreto, razón por la cual, el legislador consecuente con esta realidad, en el

artículo 138 del Estatuto Tributario, establece la posibilidad de fijar una

vida útil diferente, previa autorización del director general de impuestos

nacionales.

Respecto a la

depreciación, se suele hablar de una depreciación contable y una fiscal, puesto

que contablemente, aunque la vida útil, por lo general es la misma que en la

fiscal, se pueden utilizar diferentes Métodos de depreciación, de los cuales

algunos no son aceptados fiscalmente, aunque la norma tributaria es muy general

al permitir su calculo por cualquier “sistema de reconocido valor técnico

autorizado por el subdirector de fiscalización de la administración de

impuestos o su delegado. (Art. 134, E.T).

La vida útil de

los activos esta regulada por una norma tributaria (Decreto 3019 de 1989), por

lo que respecto a la vida útil de los activos, mal se puede hablar de una

depreciación contable o fiscal. Esta diferencie se presenta, principalmente en

los métodos de depreciación y en el tratamiento que se le de cómo deducción. Ya

que fiscal mente, la depreciación de algunos activos tiene tratamientos

especiales, como puede ser el caso de los bienes recibidos en arrendamiento

leasing (Art. 127-1, E.T).

Respecto a la

contabilización (forma de llevarse a la Contabilidad) de la depreciación, esta

es un crédito en la cuenta del activo respectivo (1592) disminuyéndolo, y un

débito en la cuenta de gastos (5160 o 5260). La depreciación que se lleva a la

cuenta del activo se denomina depreciación acumulada, puesto que esta año a año

se va acumulando la alícuota correspondiente hasta depreciar completamente el

activo, lo que conlleva a que al final de la vida útil del activo, el valor de

la depreciación acumulada sea igual al valor del activo, lo que lo deja con un

saldo cero.

La cuenta de la

depreciación acumulada se debe ajustar por inflación, ajuste que va a

incrementar el saldo de la depreciación acumulada, al tiempo que disminuye el

ingreso por corrección monetaria al ser su contrapartida un débito a la cuenta

de ingresos por corrección monetaria (4705).

Según el decreto

2649 de 1993, los activos adquiridos durante el mes no son objeto de Ajustes

por inflación y por ende tampoco se deprecian, en vista que un activo solo se

deprecia después de estar ajustado. Los ajustes por inflación han sido

derogados tanto para efectos contables como fiscales. Ver: Decreto 1536

de mayo de 2007 y Ley 1111 de 2006.

Es de aclarar que

todos los activos fijos son objeto de depreciación, a excepción de los

terrenos, puesto que se supone que estos no se desgasta por el uso, por lo que

en el caso de las construcciones y edificaciones, antes de proceder a

depreciarlos, se debe primero excluir el valor del terreno sobre el que esta la

construcción. Respecto a esta teoría, de que los terrenos no se desgastan por

su uso, cabria preguntarse que pasa con lo terrenos dedicados al explotación

agrícola, que por causa de la erosión propia de la explotación antitécnica,

terminan por dejar inservibles las tierras de cultivo en unos cuantos años,

situación que es muy común en los campos Colombianos.

TEMA 8: PROYECCIONES FINANCIERAS

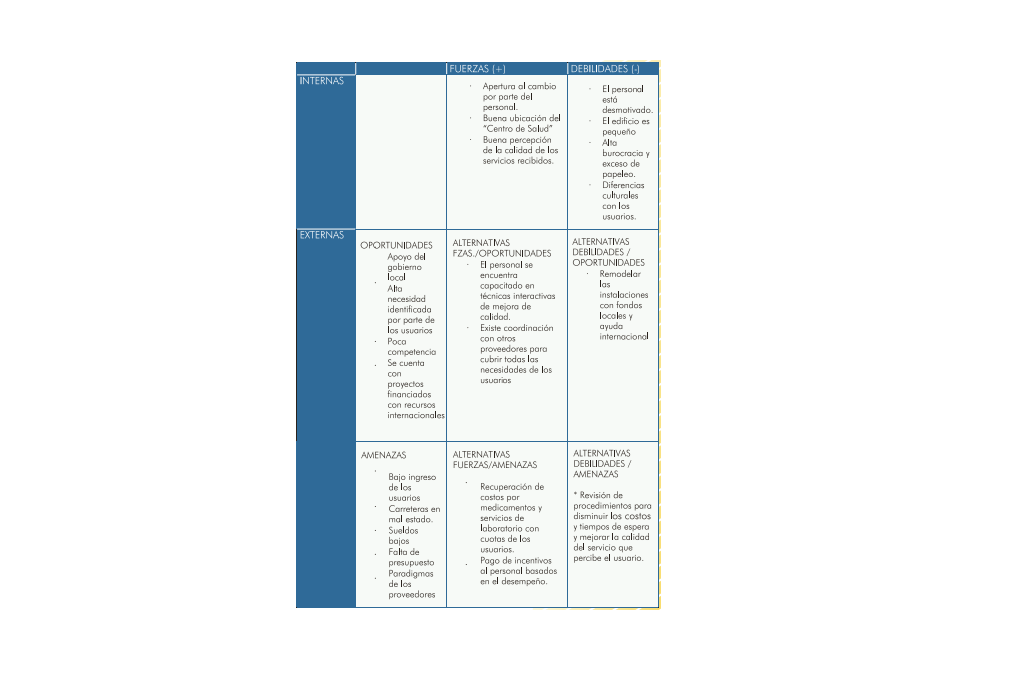

1. ANÁLISIS FODA:

¿PARA QUÉ SIRVE

EL ANÁLISIS FODA?

El análisis FODA

tiene como objetivo el identificar y analizar las Fuerzas y Debilidades de la

Institución u Organización, así como también las Oportunidades y Amenazas, que

presenta la información que se ha recolectado. Se utilizará para desarrollar un

plan que tome en consideración muchos y diferentes factores internos y externos

para así maximizar el potencial de las fuerzas y oportunidades minimizando así

el impacto de las debilidades y amenazas. Se debe de utilizar al desarrollar un

plan estratégico, o al planear una solución específica a un problema. Una vez

que se ha analizado el ambiente externo (por ejemplo: la cultura, la economía,

datos demográficos, etc.).

¿CÓMO SE ELABORA?

- Análisis Interno.- Para el diagnóstico interno será necesario conocer las fuerzas al interior que intervienen para facilitar el logro de los objetivos, y sus limitaciones que impiden el alcance de las metas de una manera eficiente y efectiva. En el primer caso estaremos hablando de las fortalezas y en el segundo de las debilidades. Como ejemplos podemos mencionar: Recursos humanos con los que se cuenta, recursos materiales, recursos financieros, recursos tecnológicos, etc.

- Análisis Externo.- Para realizar el diagnóstico es necesario analizar las condiciones o circunstancias ventajosas de su entorno que la pueden beneficiar; identificadas como las oportunidades; así como las tendencias del contexto que en cualquier momento pueden ser perjudiciales y que constituyen las amenazas, con estos dos elementos se podrá integrar el diagnóstico externo. Algunos ejemplos son: el Sistema político, la legislación, la situación económica, la educación, el acceso a los servicios de salud, las instituciones no gubernamentales, etc.

- Vacíe la información que ha obtenido en los pasos A) y B) en el formato de tabla que se presenta en el numeral 3 “Formato”.

- Puede utilizar esta información para ayudarle a desarrollar una estrategia que contenga y maximice las fuerzas y oportunidades; para así, reducir las debilidades y amenazas que no permiten obtener los objetivos planteados.

2. VISIÓN, MISIÓN Y VALORES EMPRESARIALES

2.1 MISIÓN:

Es la razón de

ser de la empresa, el motivo por el cual existe. Así mismo es la determinación

de la/las funciones básicas que la empresa va a desempeñar en un entorno

determinado para conseguir tal misión.

En la misión se

define: la necesidad a satisfacer, los clientes a alcanzar, productos y

servicios a ofertar.

Características de

una misión

Las

características que deBe tener una misión son: amplia, concreta, motivadora y

posible.

Elementos que complementan la misión

Con la misión

conoceremos el negocio al que se dedica la empresa en la actualidad, y hacia

qué negocios o actividades puede encaminar su futuro, por lo tanto también debe

ir de la mano con la visión y los valores.

Tipos de misión

Misiones muy amplias: este tipo permite dejar unos márgenes de

actuación muy flexibles a la empresa, lo que puede ocasionar confusión, porque

los miembros de la empresa no tiene muy claro la visión de la organización.

Misiones muy

estrechas: el limitar la

capacidad de desarrollo a futuro de la organización, permite que ésta se centre

en una sola dirección, evitando confusiones.

La importancia

de la misión

Es esencial que

la misión de la empresa se plantee adecuadamente porque permite:

- Definir una identidad corporativa

clara y determinada, que ayuda a establecer la personalidad y el carácter

de la organización, de tal manera que todos los miembros de la empresa la

identifiquen y respeten en cada una de sus acciones.

- Da la oportunidad de que la empresa

conozca cuáles son sus clientes potenciales, ya que una vez que se ha

establecido la identidad corporativa, los recursos y capacidades, así como

otros factores de la empresa; es mucho más fácil acercarse a aquellos

clientes que fueron omitidos en la formulación de la estrategia.

- Aporta estabilidad y coherencia en la

operaciones realizadas, el llevar una misma línea de actuación provocará

credibilidad y fidelidad de los clientes hacia la empresa; logrando un

relación estable y duradera entre las dos partes.

- La misión también nos indica el

ámbito en el que la empresa desarrolla su actuación, permitiendo tanto a

clientes como a proveedores así como a agentes externos y a socios,

conocer el área que abarca la empresa.

- Define las oportunidades que se

presentan ante una posible diversificación de la empresa.

Como identificar la misión de su empresa

Existen una serie

de aspectos que le pueden ayudar a identificar la misión de su compañía, tales

como :

Campo de

actividad: especificando

los negocios en los cuales se centrara la actividad de la empresa ,

identificando y analizando los productos y mercado de la organización.

Capacidades que están a disposición de la

empresa o pueden llegar a estarlo. A través de los recursos y capacidades con

los que cuenta la organización se puede saber qué ventajas competitivas se

pueden alcanzar.

En los casos en

que la empresa cuenta con varios productos que comercializar y en diferentes

mercados, es más complicado identificar cual es la misión, por lo tanto hay que

desarrollar recursos y capacidades centrándose en los factores de éxito de cada

mercado.

Sugerencias para su misión

* Cuando elabore

su misión, trate de hacerla planificada, sólida y completa.

*Asegúrese de que

la misión sea comunicada a toda la organización(clientes de la empresa, a los

trabajadores, proveedores, administraciones públicas y a todos los campos en

los que la organización tenga algo que ver) de manera motivante y entusiasta,

utilizando una comunicación simple, concisa y fácilmente comprensible.

* Recuerde que al

elaborar su misión, la imagen de credibilidad ha de estar presente en todo

momento.

* De vez en

cuando es conveniente repetir la declaración de la misión, para recordar a los

integrantes de la organización, que el futuro deseado es posible.

2.2 VISIÓN:

Se refiere a lo

que la empresa quiere crear, la imagen futura de la organización.

La visión es

creada por la persona encargada de dirigir la empresa, y quien tiene que

valorar e incluir en su análisis muchas de las aspiraciones de los agentes que

componen la organización, tanto internos como externos.

La visión se

realiza formulando una imagen ideal del proyecto y poniéndola por escrito, a

fin de crear el sueño (compartido por todos los que tomen parte en la

iniciativa) de lo que debe ser en el futuro la empresa.

Una vez que se

tiene definida la visión de la empresa, todas las acciones se fijan en este

punto y las decisiones y dudas se aclaran con mayor facilidad. Todo miembro que

conozca bien la visión de la empresa, puede tomar decisiones acorde con ésta.

Importancia de la visión

La importancia de

la visión radica en que es una fuente de inspiración para el negocio,

representa la esencia que guía la iniciativa, de él se extraen fuerzas en los

momentos difíciles y ayuda a trabajar por un motivo y en la misma dirección a

todos los que se comprometen en el negocio.

En sectores

maduros, la importancia de la visión es relativa, no tiene mucha trascendencia,

pero en sectores nuevos, el correcto planteamiento de la visión es esencial

para conseguir lo que la empresa quiere.

Ventajas que tiene el ESTABLECER una VISIÓN

+ Fomenta el

entusiasmo y el compromiso de todas las partes que integran la organización.

+ Incentiva a que

desde el director general hasta el último trabajador que se ha incorporado a la

empresa, realicen acciones conforme a lo que indica la visión. Recordando que

los mandos superiores tienen que predicar con el ejemplo.

+ Una adecuada

visión, evita que se le hagan modificaciones, de lo contrario cualquier cambio

esencial dejaría a los componentes de la empresa sin una guía fiable,

fomentando la inseguridad general.

El propósito estratégico como parte de la visión

Una vez que la

visión ha sido creada e integrada en la actividad diaria de la empresa, aparece

el propósito estratégico. Éste se refiere a buscar aspectos mas concretos de la

visión, materializándola.

Las

características esenciales del propósito estratégico son :

- Plantear metas muy ambiciosas que llevarán a la compañía a un éxito total.

- Tener una visión estable, si modificaciones.

- Todos hacia una misma visión: cada uno de los recursos que componen la organización tiene que involucrarse totalmente en la búsqueda de la visión. Para ello desarrollarán todos los esfuerzos que estén a su alcance, compartiendo momentos de euforia y de crisis.

- Plantear metas muy ambiciosas que llevarán a la compañía a un éxito total.

- Tener una visión estable, si modificaciones.

- Todos hacia una misma visión: cada uno de los recursos que componen la organización tiene que involucrarse totalmente en la búsqueda de la visión. Para ello desarrollarán todos los esfuerzos que estén a su alcance, compartiendo momentos de euforia y de crisis.

Como se realiza la visión de una empresa

El contestar

estas preguntas le puede orientar para definir la visión de su empresa.

-¿Cómo será el

proyecto cuando haya alcanzado su madurez en unos años?

-¿Cuáles serán los principales productos y servicios que ofrezca?-¿Quiénes trabajarán en la empresa?

-¿Cuáles serán los valores, actitudes y claves de la empresa?

-¿Cómo hablarán de la empresa los clientes, los trabajadores y la gente en general que tenga relación con ella?

-¿Cuáles serán los principales productos y servicios que ofrezca?-¿Quiénes trabajarán en la empresa?

-¿Cuáles serán los valores, actitudes y claves de la empresa?

-¿Cómo hablarán de la empresa los clientes, los trabajadores y la gente en general que tenga relación con ella?

Sugerencias

En un párrafo

defina la visión de la empresa y dele coherencia.

La visión debe

ser concreta y acertada.

En estos tiempos

de continuo cambio, la visión empresarial ya no solo debe estar sustentada en

la economía, producción y administración. Debe incluírsela además la cultura y

la identidad como nuevos ejes de la acción empresarial.

Y recuerde las

visiones personales son el cimiento de la visión compartida.

2.3 VALORES EMPRESARIALES:

Los valores son

aquellos juicios éticos sobre situaciones imaginarias o reales a los cuales nos

sentimos más inclinados por su grado de utilidad personal y social.

Los valores de la

empresa son los pilares más importantes de cualquier organización. Con ellos en

realidad se define así misma, porque los valores de una organización son los

valores de sus miembros, y especialmente los de sus dirigentes.

Los empresarios deben

desarrollar virtudes como la templanza, la prudencia, la justicia y la

fortaleza para ser transmisores de un verdadero liderazgo.

Características de los valores

* Se desarrollan

en condiciones muy complejas.

* Son necesarios para producir cambios a favor del progreso.

* Son posibles porque muchos seguimos creyendo en ellos.

* No son ni pueden ser un simple enunciado.

* Son necesarios para producir cambios a favor del progreso.

* Son posibles porque muchos seguimos creyendo en ellos.

* No son ni pueden ser un simple enunciado.

Importancia de los valores en una empresa

+ Los valores son

muy importantes para una empresa porque son grandes fuerzas impulsoras del cómo

hacemos nuestro trabajo.

+ Permiten

posicionar una cultura empresarial.

+ Marcan patrones

para la toma de decisiones.

+ Sugieren topes

máximos de cumplimiento en las metas establecidas.

+ Promueven un

cambio de pensamiento.

+ Evitan los

fracasos en la implantación de estrategias dentro de la empresa.

+ Se lograr una

baja rotación de empleados.

+ Se evitan

conflictos entre el personal.

+ Con ellos los

integrantes de la empresa de adaptan más fácilmente.

+ Se logra el

éxito en los procesos de mejora continua.

La identidad como parte de los valores

Los valores deben

estar relacionados con la identidad de la empresa.

La identidad es

un documento que recoge las variables principales de comportamiento de una organización,

así como acontecimientos relevantes de la historia y la trayectoria de ésta.

Este documento lo

elabora el equipo directivo de la instalación, basándose en las siguientes

preguntas:

¿Quiénes son nuestros clientes?

¿Dónde están nuestros clientes?

¿Qué es lo que le ofrecemos a nuestros clientes?

¿Qué deseos satisfacen nuestros clientes?

¿Qué deseos del consumidor aún hoy no satisfacemos?

¿Qué es lo que nuestra instalación ofrece a sus clientes de manera diferente a los competidores?

¿Qué es lo genuino de nuestra instalación?

¿Qué ventajas ofrece la manera en que hacemos nuestro trabajo?

¿Qué le ofrecemos a nuestros trabajadores?

¿Cuáles son nuestros valores compartidos?

¿Qué es lo que debe ser nuestra organización?

¿Quiénes son nuestros clientes?

¿Dónde están nuestros clientes?

¿Qué es lo que le ofrecemos a nuestros clientes?

¿Qué deseos satisfacen nuestros clientes?

¿Qué deseos del consumidor aún hoy no satisfacemos?

¿Qué es lo que nuestra instalación ofrece a sus clientes de manera diferente a los competidores?

¿Qué es lo genuino de nuestra instalación?

¿Qué ventajas ofrece la manera en que hacemos nuestro trabajo?

¿Qué le ofrecemos a nuestros trabajadores?

¿Cuáles son nuestros valores compartidos?

¿Qué es lo que debe ser nuestra organización?

Cómo definir los valores de una empresa

Lo que hay que

hacer primero es establecer los valores fundamentales de la empresa entre el

equipo directivo y con la mayor participación de los trabajadores posible.Se

recomienda hacer una lista de entre tres y diez valores.

Enseguida se deben

imaginar diferentes situaciones en que se pude encontrar la empresa en los

próximos cinco años y especificar cuál será el comportamiento en cada caso. En

base a lo anterior definir nuevamente el grado de importancia de cada valor de

la lista del paso 1 y ordenarlos.

Una vez que se

han especificado los valores de la empresa, se debe actuar bajo los mismos como

prioritarios. Y ante un conflicto se debe poder razonar de manera lógica y en

base a la lista de valores.

Esta actitud hará que los valores sean congruentes con los de los clientes, trabajadores y nosotros mismos.

Esta actitud hará que los valores sean congruentes con los de los clientes, trabajadores y nosotros mismos.

Finalmente los

valores que sobrevivan , serán los de su empresa y con lo que será mucho más

claro y fácil matizar su visión y misión.

Valores compartidos

Son los que deben

guiar la conducta cotidiana de todos en la empresa para realizar la misión, la

visión y la identidad. Constituyen el cimiento de la organización y generan

beneficios para las personas y empresas que los aplican.

Para poder

establecer los valores compartidos es muy importante el trabajo en equipo y

especificar:

- Los valores que tiene la

organización.

- Los valores que no tiene la empresa y

necesita tener.

- Identificar y eliminar los

antivalores de la organización.

Importancia de los valores compartidos

- Con ellos es

más fácil organizarse.

- Orientan la visión estratégica y aumentan el compromiso profesional.

- Son una herramienta que permite identificar, promover y legitimar el tipo de cambio organizacional, que ayudará a implementar una dirección estratégica de la empresa.

- Ayuda a lograr y fortalecer el pensamiento estratégico en los líderes.

- Promueven el aprendizaje continuo y el compromiso de los miembros de la empresa.

- Orientan la visión estratégica y aumentan el compromiso profesional.

- Son una herramienta que permite identificar, promover y legitimar el tipo de cambio organizacional, que ayudará a implementar una dirección estratégica de la empresa.

- Ayuda a lograr y fortalecer el pensamiento estratégico en los líderes.

- Promueven el aprendizaje continuo y el compromiso de los miembros de la empresa.

Una vez que se

han definido los valores de una empresa es importante entender que:

* Forman parte de

una decisión estratégica a largo plazo.

* Son factores

que definirán la manera de cómo debe vivir la organización.

* La voluntad y

perseverancia siempre serán necesarios para ponerlos en acción.

No hay comentarios:

Publicar un comentario